Passives Einkommen mit ETFs

Ein regelmäßiger Einkommensstrom aus dem Depot kann über ausschüttende ETFs aufgebaut werden. Wichtig ist dabei ein realistischer Blick auf Chancen und Risiken: Ausschüttungen sind nicht garantiert, Kurse schwanken und höhere laufende Erträge gehen häufig mit höherem Risiko einher.

Wir stellen Ihnen hier vier konkrete UCITS-ETFs vor, die PRIIPs-konform sind und mit KID für Privatanleger in der EU und den EWR-Staaten handelbar sind. Zusätzlich sehen Sie die wichtigsten Kennzahlen der letzten 12 Monate (Stand: April 2026).

Geografischer Anwendungsbereich:

Dieser Beitrag richtet sich primär an Einsteigerinnen und Einsteiger in Deutschland, gilt aber grundsätzlich auch für Anleger aus der gesamten Europäischen Union sowie den EWR-Staaten (Island, Liechtenstein, Norwegen). Steuerliche Details unterscheiden sich je nach Land. Leserinnen und Leser aus der Schweiz beachten bitte, dass dort das Schweizer Finanzdienstleistungsgesetz (FIDLEG) gilt und die EU-PRIIPs-Vorgaben nicht direkt anwendbar sind.

Unbekannte Begriffe können Sie im Investment-Glossar nachschlagen.

Der Schwerpunkt liegt auf dem Vermögensaufbau durch konsequente Wiederanlage der Fondserträge – nicht auf der Entnahme. Laufende Ausschüttungen dienen dabei als motivierendes Sparsignal. Der Anlagehorizont sollte mindestens 5 Jahre betragen.

ETF-Auswahl (PRIIPs-konform, ausschüttend)

Im Folgenden stellen wir vier ETFs vor, die quartalsweise oder sogar monatlich ausschütten:

Datenstand und letzter Abruf 26.4.2026

| ISIN | Zahlungsintervall | Laufende Kosten p. a. | kumulierte Fondsausschüttung 12M | Durchschnitt je Zahlung (12M) | Ausschüttungsrendite (12M) | Gesamtrendite (12M) |

|---|---|---|---|---|---|---|

| IE00B0M62S72 | Quartalsweise | 0,40 % | 1,02 EUR | 0,26 EUR | 4,14 % | 26,32 % |

| IE0003UVYC20 | Monatlich | 0,35 % | 1,85 EUR | 0,15 EUR | 8,32 % | 0,18 % |

| IE00077FRP95 | Monatlich | 0,45 % | 0,80 EUR | 0,07 EUR | 8,93 % | 35,79 % |

| IE00BZ163L38 | Monatlich | 0,23 % | 2,23 EUR | 0,19 EUR | 5,93 % | 7,81 % |

Erläuterung der Renditeangaben (12M):

- Ausschüttungsrendite (12M): Bezieht sich nur auf die in den letzten 12 Monaten ausgezahlten Fondsausschüttungen im Verhältnis zum ETF-Kurs. Kursgewinne oder Kursverluste sind hier nicht enthalten.

- Gesamtrendite (12M): Bezieht sich auf die Gesamtentwicklung über 12 Monate (Total Return), also Kursentwicklung inklusive berücksichtigter Fondszahlungen.

Für Einsteiger wichtig, 12M-Werte sind eine Momentaufnahme und keine Garantie für künftige Fondserträge oder Kursentwicklungen.

Kurzbeschreibung der vier ETFs

Ein hoher Auszahlungsanteil ist für sich genommen kein Qualitätsmerkmal. Prüfen Sie stets Gesamtperformance, Kosten, Volatilität, Drawdown, Währungsrisiko und die Fondserträge. Für Einsteiger reichen diese Kernkennzahlen in der Regel aus.

Datenstand und letzter Abruf 26.4.2026

iShares Euro Dividend UCITS ETF

Dieser ETF bildet mit physischer Vollreplikation den EURO STOXX Select Dividend 30 ab und richtet sich an Anlegerinnen und Anleger, die Dividendenaktien aus der Eurozone in den Mittelpunkt stellen möchten.

- Basisdaten:

- ISIN: IE00B0M62S72

- Anlageklassen: 100 % Aktien

- Zahlungsintervall: Quartalsweise Ausschüttung

- Basiswährung: EUR

- Kennzahlen:

- Gesamtperformance (12M): 26,32 %

- Ausschüttungsrendite (12M): 4,14 %

- Laufende Kosten p. a.: 0,40 %

- Ausschüttungen (12M): quartalsweise (kumuliert 1,02 EUR; Durchschnitt je Zahlung 0,26 EUR)

- Risikoprofil:

- Währungsrisiko: Nein (Schwerpunkt Eurozone)

- Schwellenländerrisiko: Nein

- Volatilität (1 Jahr): 10,86 %

- Maximum Drawdown (1 Jahr): -7,71 %

Länderzusammensetzung

pie showData

"Niederlande" : 28.22

"Frankreich" : 20.03

"Deutschland" : 17.41

"Italien" : 9.07

"Sonstige" : 25.27

Aktuelle Daten und Informationen

- Verkaufsprospekt / Dokumente: iShares Produktseite

- TradingView: XETR:IQQA

JPMorgan Global Equity Premium Income Active UCITS ETF

Dieser aktiv gemanagte ETF kombiniert ein globales Aktienportfolio mit einer Covered-Call-Overlay-Strategie. Der Schwerpunkt liegt auf laufenden Erträgen; gleichzeitig kann das Ertrags-Risiko-Profil deutlich von klassischen Index-ETFs abweichen.

- Basisdaten:

- ISIN: IE0003UVYC20

- Anlageklassen: 100 % Aktien

- Zahlungsintervall: Monatliche Ausschüttung

- Basiswährung: USD

- Kennzahlen:

- Gesamtperformance (12M): 0,18 %

- Ausschüttungsrendite (12M): 8,32 %

- Laufende Kosten p. a.: 0,35 %

- Ausschüttungen (12M): monatlich (kumuliert 1,85 EUR; Durchschnitt je Zahlung 0,15 EUR)

- Risikoprofil:

- Währungsrisiko: Ja (globales Portfolio)

- Schwellenländerrisiko: Ja

- Volatilität (1 Jahr): 7,90 %

- Maximum Drawdown (1 Jahr): -6,52 %

- Zusätzliche Strategie- und Kontrahentenrisiken durch Derivateeinsatz (Covered Calls) sind zu berücksichtigen

Länderzusammensetzung

pie showData

"USA" : 65.50

"Japan" : 10.40

"Frankreich" : 4.70

"Deutschland" : 4.60

"Sonstige" : 14.80

Aktuelle Daten und Informationen

- Verkaufsprospekt / Dokumente: JPM Produktseite

- TradingView: XETR:JGPI

Global X SuperDividend UCITS ETF

Dieser ETF verfolgt einen einkommensorientierten Ansatz über globale Hochdividendenaktien. Die monatliche Fondszahlung kann für Cashflow-Strategien interessant sein, ist jedoch mit teilweise höheren Schwankungen verbunden.

- Basisdaten:

- ISIN: IE00077FRP95

- Anlageklassen: 100 % Aktien

- Zahlungsintervall: Monatliche Ausschüttung

- Basiswährung: USD

- Kennzahlen:

- Gesamtperformance (12M): 35,79 %

- Ausschüttungsrendite (12M): 8,93 %

- Laufende Kosten p. a.: 0,45 %

- Ausschüttungen (12M): monatlich (kumuliert 0,80 EUR; Durchschnitt je Zahlung 0,07 EUR)

- Risikoprofil:

- Währungsrisiko: Ja (globales Portfolio)

- Schwellenländerrisiko: Ja

- Volatilität (1 Jahr): 10,65 %

- Maximum Drawdown (1 Jahr): -4,88 %

Länderzusammensetzung

pie showData

"USA" : 31.90

"Brasilien" : 18.00

"Großbritannien" : 7.00

"Hongkong" : 6.20

"Sonstige" : 36.90

Aktuelle Daten und Informationen

- Verkaufsprospekt / Dokumente: Global X Produktseite

- TradingView: XETR:UDIV

Vanguard EM Government Bond UCITS ETF

Dieser ETF investiert in Staats- und staatsnahe Anleihen aus Schwellenländern, die auf USD lauten. Als ertragsorientierter Anleihenbaustein kann er laufende Fondserträge liefern, ist jedoch mit Zins-, Währungs- und Schwellenländerrisiken verbunden. Laut Anbieter bildet der Fonds den Bloomberg EM USD Sovereign + Quasi-Sov Index nach, der ein breites Spektrum entsprechender USD-Anleihen von Staaten und öffentlichen Emittenten aus Schwellenländern abdeckt.

- Basisdaten:

- ISIN: IE00BZ163L38

- Anlageklassen: 100 % Staats- und staatsnahe Anleihen

- Zahlungsintervall: Monatliche Ausschüttung

- Basiswährung: USD

- Kennzahlen:

- Gesamtperformance (12M): 7,81 %

- Ausschüttungsrendite (12M): 5,93 %

- Laufende Kosten p. a.: 0,23 %

- Ausschüttungen (12M): monatlich (kumuliert 2,23 EUR; Durchschnitt je Zahlung 0,19 EUR)

- Risikoprofil:

- Währungsrisiko: Ja (USD)

- Schwellenländerrisiko: Ja

- Volatilität (1 Jahr): 6,38 %

- Maximum Drawdown (1 Jahr): -3,31 %

Länderzusammensetzung

pie showData

"Saudi-Arabien" : 11.49

"Mexiko" : 8.62

"VAE" : 7.44

"China" : 5.83

"Indonesien" : 5.57

"Argentinien" : 5.35

"Türkei" : 5.01

"Sonstige" : 50.69

Aktuelle Daten und Informationen

- Verkaufsprospekt / Dokumente: Vanguard Produktseite

- TradingView: XETR:VGEM

So kann daraus ein passiver Cashflow entstehen

Ein einfacher Ansatz:

- Ziel-Cashflow definieren (z. B. 50 EUR pro Monat brutto).

- Auszahlungsfrequenz wählen (monatlich oder quartalsweise).

- Risikomix festlegen (Aktien- und Anleihen-ETFs kombinieren).

- Fondserträge konsequent reinvestieren, um den Zinseszinseffekt zu nutzen – Entnahmen erst bei echtem Auszahlungsbedarf tätigen.

Beispiel: Mit 50 EUR monatlich per ING-Sparplan starten

Ein pragmatischer Einstieg kann so aussehen:

- Depot und Verrechnungskonto bei der ING eröffnen.

- Einen ETF aus der obigen Auswahl per ISIN auswählen.

- Sparplan mit 50 EUR monatlich anlegen (z. B. Ausführung zum 1. oder 15. des Monats).

- Den Freistellungsauftrag einrichten, damit der Sparer-Pauschbetrag berücksichtigt wird (gilt für in Deutschland steuerlich ansässige Anleger).

- Sparplan regelmäßig laufen lassen, in festen Intervallen überprüfen und erhaltene Fondserträge reinvestieren.

Wenn Sie eine höhere Sparrate haben, können Sie Kursrückschläge gezielt zum Nachkaufen nutzen. Praktisch bedeutet das oft: eine feste Basisrate (z. B. 50 EUR) plus eine zusätzliche Reserve, die bei stärkeren Rücksetzern investiert wird.

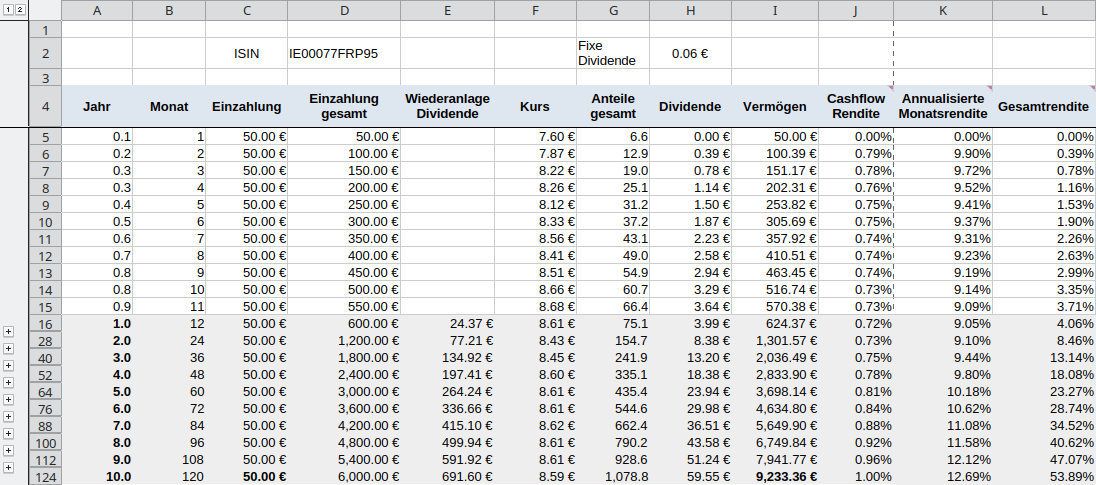

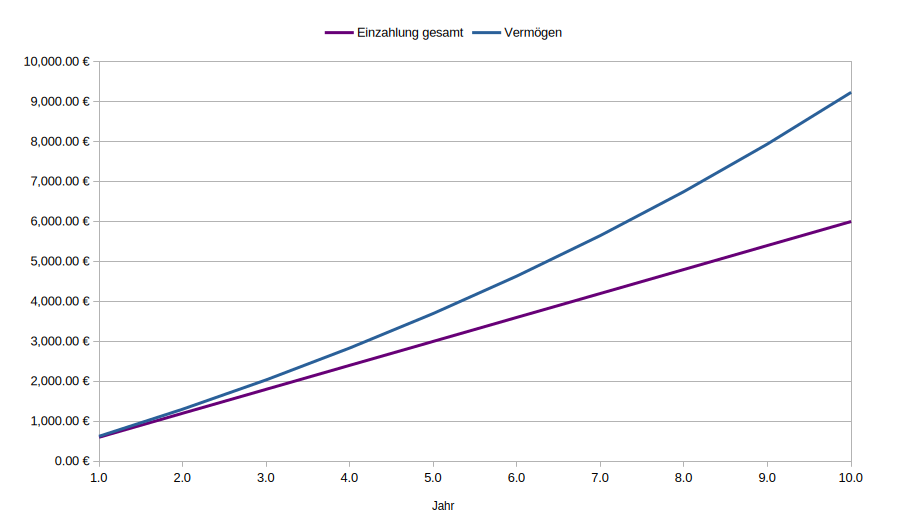

Modellrechnung: Entwicklung bei 50 EUR pro Monat

Annahmen

- durchschnittlich 0,06 EUR monatliche Fondszahlung

- leicht steigender, variierender Kursverlauf

- jährliche Wiederanlage der Fondszahlung

- monatliche Einzahlung

- ohne Steuern und Gebühren

Vermögensentwicklung

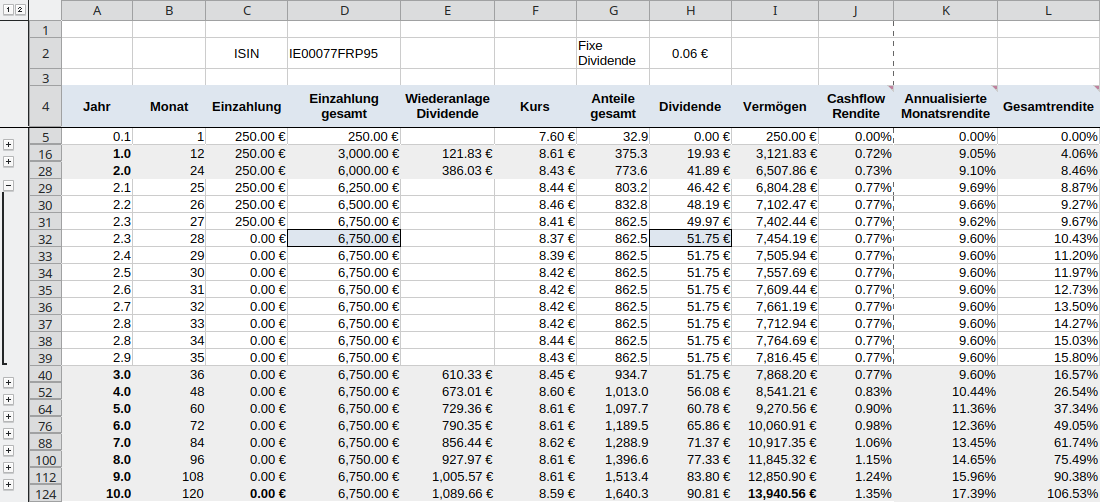

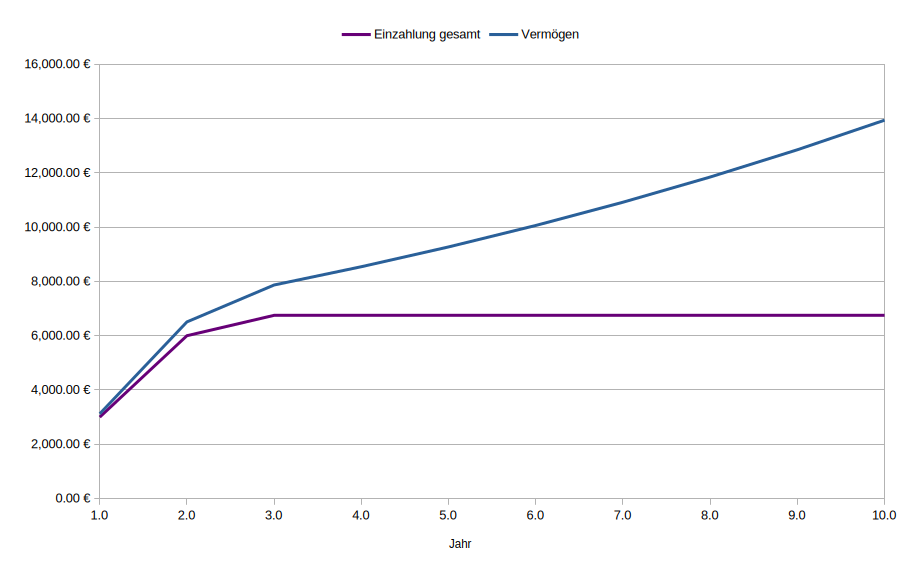

Bei welcher Anlagesumme sind ca. 50 EUR pro Monat steuerfrei möglich?

Zielgröße: 50 EUR pro Monat entsprechen 600 EUR pro Jahr an Fondsausschüttungen.

Man kann die gleiche Tabellenkalkulation nutzen, um den nötigen Anlagebetrag zu ermitteln. Wie der nachstehende Screenshot zeigt, benötigt man ungefähr 862 Anteile und muss ca. 6.750 EUR investieren. In diesem Beispiel wurden monatlich 250 EUR eingezahlt. Man könnte auch weniger einzahlen und dafür länger warten, bis sich die gewünschte Fondszahlung ergibt, oder den Betrag über eine Einmalanlage investieren.

Annahmen (wie oben, zusätzlich):

- monatliche Einzahlung bis 50 EUR monatliche Fondszahlung erreicht

Download

Laden Sie sich die Datei mit der Tabellenkalkulation herunter und testen Sie eigene Werte:

Vermögensentwicklung

Steuerliche Betrachtung

Deutschland

Die vereinfachte Beispielrechnung dient zur Orientierung für in Deutschland steuerpflichtige Privatpersonen. Je nach ETF-Typ und individueller Situation können unter anderem Teilfreistellung, Vorabpauschale, Quellensteuer sowie bereits genutzte Freibeträge die Netto-Fondserträge beeinflussen.

Sofern der Sparer-Pauschbetrag von 1.000 EUR pro Jahr (Einzelperson) noch nicht durch andere Kapitalerträge aufgebraucht ist, wären 600 EUR pro Jahr grundsätzlich steuerfrei.

Europäische Staaten

In anderen europäischen Staaten – darunter EU‑Länder sowie die Schweiz, Liechtenstein und das Vereinigte Königreich – gelten abweichende Steuerregeln. Prüfen Sie deshalb die jeweiligen nationalen Vorgaben oder holen Sie fachlichen Rat ein.

Fazit

Ausschüttende UCITS-ETFs können ein praktikabler Baustein für passives Einkommen sein. Besonders für Privatanleger in Europa ist entscheidend, dass PRIIPs-konforme Unterlagen (insbesondere KID und Prospekt) vorliegen. Die oben genannten ETFs decken unterschiedliche Ertragsprofile ab: von Euro-Dividendenaktien über globale Covered-Call-Ansätze bis hin zu Schwellenländer-Anleihen.

Die dafür erforderliche Anlagesumme kann, abhängig von Renditeannahmen, Marktentwicklung und Steuereffekten, von mehreren tausend Euro bis in den fünfstelligen Bereich reichen. Auf den ersten Blick könnte der Eindruck entstehen, dass sich dieser Ansatz angesichts von Aufwand, Risiko und Kapitalbindung nicht lohnt. Genauso lässt sich jedoch argumentieren, dass genau diese Faktoren den wirtschaftlichen Wert von 50 EUR pro Monat widerspiegeln.

Es wird deutlich: Die Einnahmenseite zu verbessern ist häufig aufwendig und bedarf einer gewissen Ausdauer.

Die Ausgabenseite lässt sich dagegen oft schneller und einfacher anpassen. So ist ein Mobilfunkvertrag für 50 EUR in vielen Fällen zu teuer. Zudem besteht der Bedarf häufig nicht in vollem Umfang: Prüfen Sie, ob wirklich alle zwei Jahre ein neues Smartphone und 50 GB Datenvolumen nötig sind oder ob ein günstigerer Tarif bei Weiternutzung des bisherigen Geräts ausreicht.

Wer laufende Kosten konsequent senkt, erhöht die Sparrate, kann zusätzlich investieren und baut Vermögen in der Regel schneller auf.